享受購置設備、器具稅收優惠政策,這(zhè)組問答請收好(hǎo)!

發(fā)布者: 來源: 發(fā)布時(shí)間:2022-10-27

爲支持高新技術企業創新發(fā)展,促進(jìn)企業設備更新和技術升級,三部門聯合發(fā)布《關于加大支持科技創新稅前扣除力度的公告》(财政部 稅務總局 科技部公告2022年第28号),明确有關企業所得稅稅前扣除政策。

政策要點:

高新技術企業在2022年10月1日至2022年12月31日期間新購置的設備、器具,允許當年一次性全額在計算應納稅所得額時(shí)扣除,并允許在稅前實行100%加計扣除。凡在2022年第四季度内具有高新技術企業資格的企業,均可适用該項政策。企業選擇适用該項政策當年不足扣除的,可結轉至以後(hòu)年度按現行有關規定執行。

那麼(me),高新技術企業如何申報享受上述優惠政策?以下熱點問答請收好(hǎo)↓ (一)我公司是一家高新技術企業,請問此次出台的高新技術企業新購置設備、器具新政,主要内容是什麼(me)?

答:《财政部 稅務總局 科技部關于加大支持科技創新稅前扣除力度的公告》(2022年第28号,以下簡稱《公告》)規定,對(duì)高新技術企業2022年10月1日至2022年12月31日期間新購置設備、器具,將(jiāng)其作爲固定資産核算的,可以選擇在計算應納稅所得額時(shí)一次性在稅前扣除,同時(shí)允許按100%在稅前加計扣除。假設你公司第四季度購置了單位價值100萬元的生産設備,可以選擇在據實扣除100萬元基礎上,再允許稅前加計扣除100萬元,合計可在稅前扣除200萬元。

此項政策适用于經(jīng)高新技術企業認定機構認定的高新技術企業,爲加大政策優惠力度,凡在2022年第四季度内具有高新技術企業資格的企業,均可适用該政策。

(二)我公司是一家信息傳輸企業,假設2022年12月20日取得高新技術企業資格,請問我公司2022年10月份購買的一套生産設備能(néng)享受稅前一次性扣除和加計扣除政策嗎?

答:根據《公告》規定,凡在2022年第四季度内具有高新技術企業資格的企業,均可适用該政策。你公司在2022年12月20日取得高新技術企業資格,購買的生産設備,可以享受稅前全額一次性扣除和加計扣除政策。

(三)我公司的高新技術企業資格將(jiāng)于2022年10月30日到期,我公司今年申請高新技術企業資格,可能(néng)因某項指标不合規不能(néng)獲得批準。請問我公司今年11月份購置的一套人工智能(néng)設備能(néng)享受稅前一次性扣除和加計扣除政策嗎? 答:根據《公告》規定,凡在2022年第四季度内具有高新技術企業資格的企業,均可适用該政策。你公司高新技術企業資格雖然于2022年10月30日到期,但2022年第四季度仍有30天具備高新技術企業資格,符合《公告》的規定。你公司在2022年10月1日至12月31日期間購置的人工智能(néng)設備,可以在月(季)度預繳申報、年度彙算清繳時(shí)享受此項優惠政策。 (四)我公司是一家中小微企業,2022年初取得高新技術企業資格,第四季度我公司拟新購置的一台單位價值550萬元設備、器具,我們想了解一下這(zhè)項政策對(duì)購置的設備、器具有哪些要求?

答:根據《公告》規定,對(duì)購置的設備、器具主要從兩(liǎng)個方面(miàn)把握:一是購置時(shí)點上,2022 年 10月 1 日至 2022年12月31日期間新購置的設備器具;二是從購置資産類型上,購置的設備器具應當是除房屋、建築物以外的固定資産,企業在會(huì)計核算中將(jiāng)該設備、器具按固定資産管理。

(五)我公司是一家汽車制造公司,2022年初取得了高新技術企業資格。我公司10月20日拟從供應商購進(jìn)一批價值2000萬元的發(fā)動機,用于汽車生産銷售。請問,我公司購進(jìn)的這(zhè)批發(fā)動機能(néng)享受稅前一次性扣除和加計扣除優惠政策嗎? 答:根據《公告》規定,高新技術企業2022年第四季度新購置的設備、器具可享受稅前一次性扣除和100%加計扣除。但該政策中的設備、器具是指除房屋、建築物以外的固定資産,你公司購買的發(fā)動機屬于存貨,不屬于固定資産,不能(néng)享受一次性扣除和加計扣除政策。 (六)我公司是一家高新技術企業,假設2022年12月10日以現金購置了一套機器設備,12月20日取得增值稅專用發(fā)票,但設備運輸過(guò)程中出現一些問題,預計2023年才能(néng)運輸到位,我公司購置的這(zhè)套機器設備可以享受稅前一次性扣除和加計扣除的稅收優惠政策嗎?

答:根據《公告》和《國(guó)家稅務總局關于設備器具扣除有關企業所得稅政策執行問題的公告》(2018年第46号,以下簡稱46号公告)規定,對(duì)符合條件的高新技術企業,在第四季度以貨币形式新購進(jìn)的固定資産,除采取分期付款或賒銷方式購進(jìn)外,按發(fā)票開(kāi)具時(shí)間确認。你公司不屬于采取分期付款或賒銷方式購進(jìn)的情形,取得增值稅專用發(fā)票時(shí)間爲12月20日,在2022年第四季度内,可以按規定享受稅前一次性扣除和加計扣除優惠政策。 (七)我公司是一家高新技術企業,拟于2022年12月采取分期付款購置一套價值2000萬元的檢測設備,最後(hòu)一期款項將(jiāng)在2023年支付,但在12月10日取得發(fā)票,我們和供應商協議約定12月30日到貨,後(hòu)因天氣原因,該套設備將(jiāng)于2023年1月5日到貨,請問,我公司購置的這(zhè)套檢測設備能(néng)享受稅前一次性扣除和加計扣除優惠政策嗎?

答:根據《公告》、46号公告規定,高新技術企業在第四季度以分期付款或賒銷方式購進(jìn)的固定資産,按固定資産到貨時(shí)間确認。你公司購進(jìn)設備付款方式爲分期付款,雖然發(fā)票開(kāi)具時(shí)間爲12月10日,約定12月30日到貨,但實際到貨時(shí)間爲2023年 1月5日,在時(shí)間上不屬于2022年第四季度期間,不能(néng)享受稅前一次性扣除和加計扣除優惠政策。 (八)我公司是一家高新技術企業,2022年4月,我公司立項自行建造一套環保施工設備,造價1500萬元,2022年9月試用,2022年10月15日完成(chéng)竣工結算,我公司這(zhè)套環保設備能(néng)享受稅前一次性扣除和加計扣除優惠政策嗎?

答:按照《公告》、46号公告規定,對(duì)企業自行建造的固定資産的購置時(shí)間,按竣工結算時(shí)間确認。你公司是今年10月15日完成(chéng)自建項目竣工結算,屬于2022年第四季度期間,可以按規定享受稅前一次性扣除和加計扣除優惠政策。 (九)我公司是一家高新技術企業,2022年12月份將(jiāng)購置一台價值100萬元的生産設備,符合享受此次新政的條件,如果公司2022年度彙算清繳的應納稅所得額爲負值,形成(chéng)了虧損,該項固定資産的加計扣除金額沒(méi)有扣完,請問以後(hòu)年度還(hái)能(néng)繼續扣除嗎?

答:根據《公告》規定,企業适用該項政策當年不足扣除的,可結轉以後(hòu)年度按現行有關規定執行。你公司購置生産設備選擇稅前一次性扣除和加計扣除優惠,稅前扣除不完的部分將(jiāng)自動增加企業虧損,在以後(hòu)年度結轉彌補。按照規定,你公司作爲高新技術企業,2022年度彙算清繳未扣除完而形成(chéng)的虧損,符合條件的可在以後(hòu)10個納稅年度結轉彌補。

(十)我公司處于高新技術企業資格有效期内,在第四季度購置了一台設備,預計不會(huì)用于研發(fā),還(hái)可以享受加計扣除政策嗎?

答:《公告》所明确的設備、器具一次性扣除并加計扣除政策,是獨立于研發(fā)費用加計扣除的政策,并不要求企業購置的設備、器具必須用于研發(fā)。因此,你公司購置的設備,無論是否用于研發(fā),隻要符合政策規定的條件,均可以适用一次性扣除和加計扣除政策。 (十一)我單位是一家高新技術企業,準備在2022年第四季度購進(jìn)一台單位價值500萬元以上的設備,可以适用稅前一次性扣除并加計扣除優惠政策嗎?

答:《公告》未對(duì)适用稅前一次性扣除和加計扣除優惠政策的設備、器具的單位價值進(jìn)行限制,你單位購進(jìn)的單位價值500萬元以上的設備作爲固定資産,可按規定享受稅前一次性扣除和加計扣除優惠政策。 (十二)對(duì)于高新技術企業第四季度購進(jìn)的設備、器具,企業是否可以選擇正常折舊,不選擇稅前一次性扣除和加計扣除優惠?

答:納稅人可根據自身生産經(jīng)營需要自願選擇是否享受稅前一次性扣除和加計扣除優惠。需要說(shuō)明的是,企業未選擇享受的,以後(hòu)年度不得再享受。此項規定是針對(duì)單個固定資産而言的,假如企業2022年第四季度購買了A、B兩(liǎng)套設備,其中A設備選擇了稅前一次性扣除和按100%加計扣除政策,B設備選擇實行正常折舊,那麼(me),B設備在稅收上隻能(néng)正常折舊,其折舊部分不能(néng)享受加計扣除優惠。 (十三)我公司爲高新技術企業,如果在2022年第四季度購置了設備,打算在稅收上采取分年計提折舊的方式,分年計提的折舊還(hái)可以享受加計扣除政策嗎?

答:按照《公告》的規定,享受一次性扣除政策是享受加計扣除政策的前提。你公司對(duì)購置的設備分年計提折舊,未選擇一次性扣除政策,也就(jiù)無法享受加計扣除政策。 (十四)我公司是一家機械設備制造企業,有高新技術企業資格,我公司將(jiāng)于10月底購買一套新型智能(néng)設備,價值5000萬元。我公司會(huì)計核算預估計淨殘值25萬元,請問稅法上計算享受2022年四季度新購置設備一次性扣除和加計扣除優惠政策時(shí),我公司可以不考慮淨殘值因素,按照5000萬元進(jìn)行一次性扣除并享受加計扣除嗎?

答:爲鼓勵高新技術企業加大技術創新投入,《公告》對(duì)高新技術企業購置設備、器具享受一次性扣除和加計扣除優惠,未強制要求企業會(huì)計核算和稅收處理必須一緻。爲讓企業充分享受稅收優惠的紅利,對(duì)于企業購置設備、器具在會(huì)計核算中預計淨殘值的,企業享受此項優惠政策可以不考慮預計淨殘值因素。就(jiù)你公司而言,可以按照5000萬元一次性稅前扣除并加計扣除。 (十五)我公司是一家高新技術企業,2022年第四季度將(jiāng)購置一套感光設備,如果在辦理第四季度預繳時(shí)未享受稅前一次性扣除和加計扣除優惠,請問在年度彙算清繳時(shí)還(hái)能(néng)享受嗎?

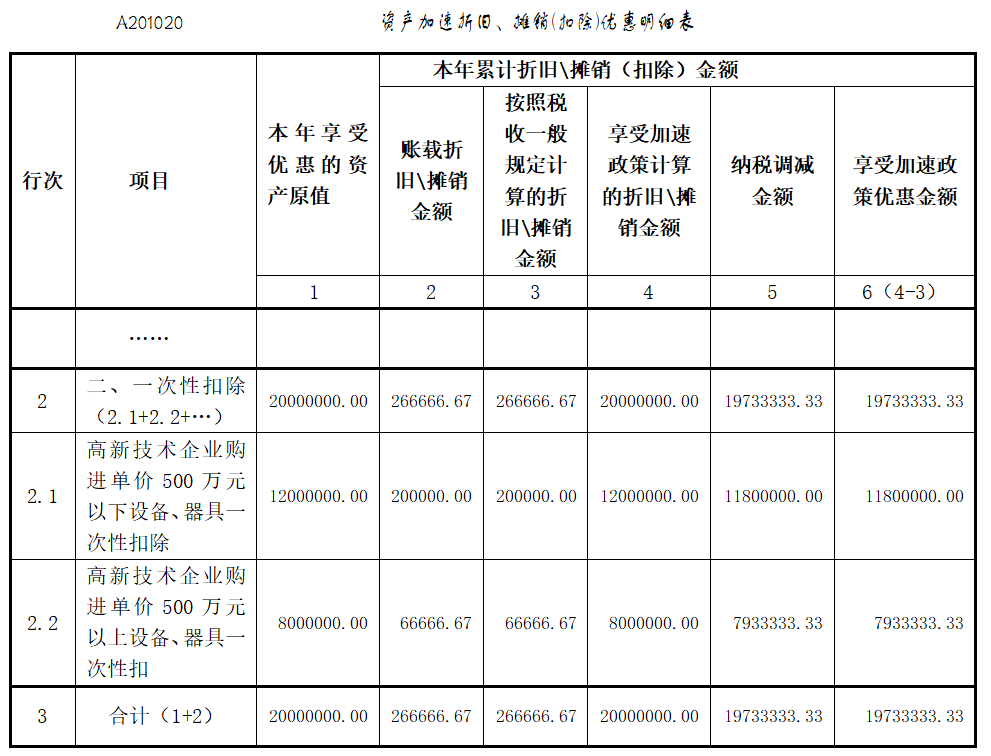

答:企業在2022年第四季度預繳申報時(shí)未享受稅前一次性扣除和加計扣除優惠,還(hái)可以在年度彙算清繳時(shí)申請享受該政策。 (十六)我公司是一家高新技術企業,按季度預繳企業所得稅。2022年11月將(jiāng)購入設備2000萬元,12月投入使用并開(kāi)始計提折舊。其中,單價500萬元以下設備1200萬元,均按5年計提折舊;單價500萬元以上設備800萬元,均按10年計提折舊。稅收最低折舊年限與會(huì)計折舊年限相同,預計淨殘值爲0,2022年其餘月份未購入固定資産。第四季度預繳申報時(shí),如何填寫申報表?

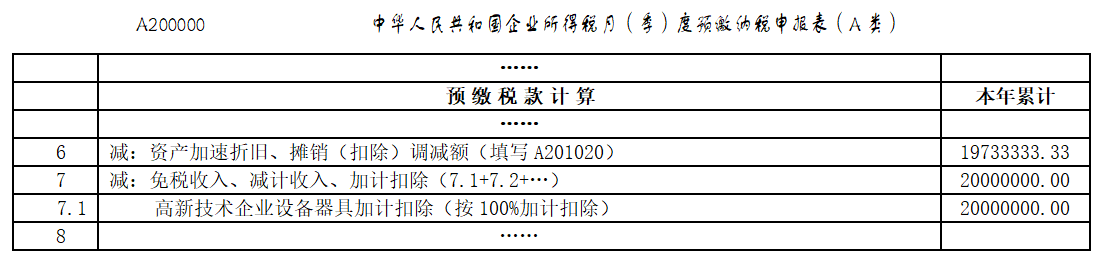

答:您公司預繳申報第四季度企業所得稅時(shí): 第一步,先填報一次性扣除情況。對(duì)于單價500萬元以下設備、器具,在《資産加速折舊、攤銷(扣除)優惠明細表》(A201020)第2行“二、一次性扣除”下的明細行次中填寫“高新技術企業購進(jìn)單價500萬元以下設備、器具一次性扣除”事(shì)項及“本年享受優惠的資産原值”等信息;對(duì)于單價500萬元以上設備、器具,填寫“高新技術企業購進(jìn)單價500萬元以上設備、器具一次性扣除”事(shì)項及“本年享受優惠的資産原值”等信息。填寫完畢後(hòu),將(jiāng)該表單中“納稅調減金額”列次的合計值(第3行第5列)填寫在《中華人民共和國(guó)企業所得稅月(季)度預繳納稅申報表(A類)》(A202000)第6行“資産加速折舊、攤銷(扣除)調減額(填寫A201020)”中。 第二步,填報加計扣除情況。在《中華人民共和國(guó)企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)第7行“減:免稅收入、減計收入、加計扣除”下的明細行次中,填寫“高新技術企業設備、器具加計扣除(按100%加計扣除)”事(shì)項及加計扣除金額。表單節選部分填報如下:

需要說(shuō)明的是,稅務機關已經(jīng)優化升級了電子稅務局,申報系統爲納稅人提供了下拉菜單選項和部分數據項自動計算、自動填報的輔助功能(néng),填報更加便利,建議優先選擇通過(guò)電子稅務局填報。

需要說(shuō)明的是,稅務機關已經(jīng)優化升級了電子稅務局,申報系統爲納稅人提供了下拉菜單選項和部分數據項自動計算、自動填報的輔助功能(néng),填報更加便利,建議優先選擇通過(guò)電子稅務局填報。